| |

メールマガジン 第3626号 | |

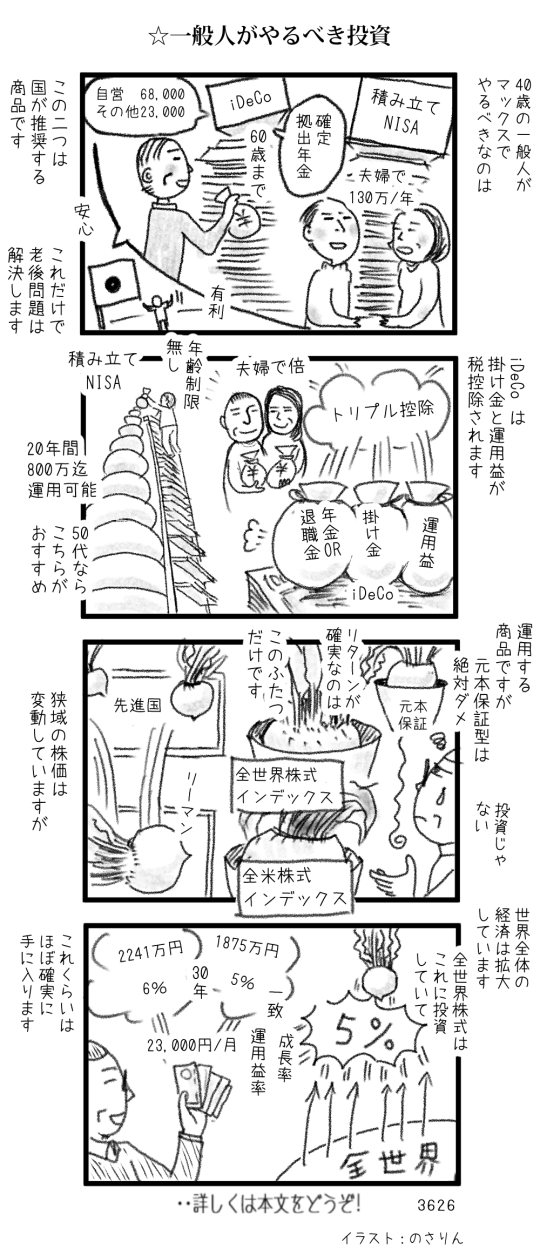

| ╋╋…‥・ ・・‥‥…━━━━━━━━━━━━━━━━╋ 願望実現に補助線を引こう http://showon-sato.com ┃ サラリーマンで年収1000万円を目指せ ┃ ・・・━ 第3626号 ━ ・・・ ━━━━━━━━━╋…‥・ ・・‥‥…━━╋━━━━━━ おはようございます、佐藤正遠(さとうしょ~おん)です。 このメールマガジンは、当初成長を目指す若手サラリーマンのために書き始めたのですが、 連載開始から12年、今では自営業者、女性、リタイアされた方々からも幅広い支持を頂く ようになりました。 その結果、2014年まぐまぐ大賞のビジネス・キャリア部門で大賞を、2015年には同部門で 二位を、そして2016年と2017年にはキャリアアップ部門で一位、さらに2018年には同五位、 2019年には同四位、2020年も同六位と7年連続で受賞しました。 私がどんな人間なのか?はウェブサイトのプロフィールを読んで下さい。 http://showon-sato.com/index.php/about1/ バックナンバーは、以下リンクから検索出来ます。データベースの更新は不定期に行って いるので、最新号が反映されない事があります。またここではキーワード検索が出来ます ので活用して下さい。 http://showon-sato.com/index.php/magazine_log/ 成長したい、自己実現をしたいと本気で考える人のために作った、死ぬまでにこれだけは 読んでおけ!という「良書リスト」は以下リンクからダウンロード出来ます。 http://showon-sato.com/index.php/g_books/download/ 本も読まずに願望実現が出来るほど、人生は甘いもんじゃありません。読書の習慣を身に 付けられない人は、願望実現とは縁が遠いので、すぐに解除してもらった方が良いかも知 れません。 ツイッターは2つのアカウントがあります。 https://twitter.com/SatoShowon こちらは私の日常をツイートしています。 https://twitter.com/salary_1000man こちらはメールマガジンの過去ログを要約したモノを定時配信しています。 LINEでもメルマガを配信しています。ここでしか流さない情報も出しています。 登録は以下のリンクからどうぞ。 https://line.me/R/ti/p/@qcy6795q ☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆ ◆ 今日の前フリ ◆◇ 昨日は13年ぶりにスキーに行きまして、本日は全身筋肉痛となっています。スキーは20代 中盤の頃に3年ほど根を詰めてやりまして、どうにかどのゲレンデに行っても臆せず滑る ことができるようになりました。 でも身体感覚が鈍いので、上達したとは言えず、当時は「パラレル」と呼ばれる、両足が ピッタリ揃った滑り方ができると中級者と言われていたのですが、それがどうしても揃わ ず「バラレル」と揶揄される滑り方をしていました。 そんな時の感覚を思い出しながら滑ったんですが、予想以上に楽しく(5回くらい転びま して全身が痛いのですが)滑ることができました。 この感覚を忘れないようにするためには、連続して行く必要があるんですが、緊急事態宣 言のため飛行機の便がほとんど無くて、身動きがとれません。行ける可能性があるのなら、 ブーツを買いに行くんですけどね。 http://showon-sato.com/blog/wp-content/uploads/2021/02/3626_0208.jpg  ☆ 一般人がやるべき投資 今の日本で、長期的に絶対に損をしない投資が、ごく少ないですが存在します。 それが個人型確定拠出年金(iDeCo)と、つみたてNISAです。 みなさんのライフスタイルと職業、そして年齢によってどちらをやるべきかは異なるので すが、現在40歳程度のサラリーマンなら、どちらもフルマックスでやるべきです。フルマ ックスがいくらなのかは、職業によって変わって来ますから、以下のサイトを参考に確認 してみてください。 職業別・個人型確定拠出年金(iDeCo)の上限額 https://www.resona-tb.co.jp/401k/begin/upper-limit.html また、この二つは主婦(主夫)の人にもできますから、家計全体での黒字額が大きい場合 には、配偶者も同じように始めるべきです。 個人型確定拠出年金の月額掛け金の上限は、 自営業者は68,000円 企業型確定拠出が無い会社の会社員は23,000円 企業型確定拠出がある会社の会社員は20,000円 サラリーマンの主婦は23000円 です。そしてつみたてNISAはひとり年額400,000円です。サラリーマンの場合、両方をや ると一人が年額で65万円くらい、夫婦でやると130万円の投資ができることになります。 一般のサラリーマンでこれ以上のタネ銭を作るのは難しいでしょうから、この二つの投資 だけでお腹一杯になるはずです。 ただし、個人型確定拠出年金は60歳までしか掛けられませんから、今55歳とかになってい る人はリターンが少ないと思います。逆に、今30代で長期投資ができるという人は、これ をフルマックスでやるだけで、老後の経済問題はほぼ解決すると思います。 この二つは国策として、国が個人に推奨している最も安全で、最も有利な投資なのです。 個人型確定拠出年金については掛け金の全額が税控除の対象で、60歳までの運用益も非課 税です。おまけに受け取り時には退職金としての控除もしくは年金としての控除のどちら かが使えます。つまり投資をした分のおカネについては所得税から控除されて、儲かった 運用益にも税金が掛からず、将来使う時にも税制面で優遇されているという、トリプルで 美味しい話になっているんです。 運用益が非課税ですから、複利の効果を最大限に利用できるということで、長期で積み立 て、運用をやったらこれだけで老後2000万円問題は解決するくらいのインパクトがあるん です。夫婦でやったらもっとスゴいですね。 つみたてNISAは、年齢関係なく20年間、800万円まで非課税で運用ができます。今50歳に なっていて、個人型確定拠出年金だとあと10年しか積み立てられないという人は、こちら の方が良いと思います。 そのあたりは、ご自身でググってみて下さい。分かりやすい解説がされているサイトはい くらでもありますから。 でもそんなサイトで決して書かれていないことをこれから書きますね。 この二つはどちらも投資ですから、投資をする対象を決めなきゃならないんです。それを 運用商品と言いますが、これで何を選ぶのか?で未来が変わってしまうんです。 ここで決して選んではいけない商品は、「元本保証型」の商品です。それは投資ではあり ません。だってリターンが極端に低いから。 長期運用で、確実にリターンを生む商品は、 ▼ 全米株式のインデックスファンド か ▼ 全世界株式のインデックスファンド だけです。運用会社によっては「外国株式」とか「世界株式」、「アメリカ株式」と表示 しているかもしれませんが、世界の経済全体に網を掛けるように投資をするのが一番リ ターンの高い投資方法なんです。 なぜか?というと、 ● 産業革命以降、世界経済は戦争時を除いて拡大し続けているから なんです。先進国とか、日本とか、新興国みたいに枠を限定すると、景気が悪かったり、 財政赤字で経済がシュリンクしたりすることはあるのですが、地球全体で経済がどうなっ ているかを考えると、毎年確実に経済は拡大しているんです。世界全体のGross World Pr oductというべきモノを出すと、これが減少したのは、第一次世界大戦と第二次世界大戦 の期間だけなんです。それ以外は、オイルショックだろうが、リーマンショックだろうが、 世界全体で均してみたら経済は拡大しているのです。 その全世界経済に投資をするのが、全世界株式のインデックスファンドなんです。ですか らこの商品を毎月買い続けると、年間のリターン(運用益)は、世界経済の拡大度合いと 一致するんですね。これはだいたい年率で5%を超えていると思います。 この商品が無い場合には、代替商品として全米株式のインデックスファンドを買って下さ い。なぜアメリカかというと、世界の株式の核となっているのはアメリカ株だからです。 先ほどの全世界株式のインデックスファンドの構成要素の約70%はアメリカの株式ですか らね。 あなたが投資できる金額全てを、この商品に黙って投資し続けるだけで、月額23,000円を 30年間、利回り5%の場合で元金と合わせて1875万円になります。この利回り5%は非常に 控えめな数字で、もし6%なら2241万円になり、これくらいはほぼ確実だと思います。 私自身はつみたてNISAはやっていません。会社としてあれこれ投資をしているのと、今か ら20年間も続ける時間的猶予がないからです。でもiDeCoは会社でやっています。元々外 資系の会社にいたので、そこでの退職金がiDeCoだったんですね。ですから退職後に個人 型に移管しまして、そこでもフルマックスでやり、3年前に私の会社で企業型の確定拠出 年金に加入しまして、再度移管してやっています。 トータルで12年くらい掛け金を払っていますが、老後2000万問題の半分以上のおカネが元 金と運用益で貯まっています。ちなみに運用益は30%を超えています。あと6年掛けられ るのですが、間違いなく2000万円以上になると思います。 次回はそんな確定拠出年金の裏ワザを解説しましょうか。 ◎このメールマガジンの友人へのご紹介は大歓迎です◎ ◎◎ みなさんからのご質問もお待ちしています ◎◎ ┏━━━━━━━━━━━━━━━━━━━━━━━┓ 本メールマガジンの無断転用、複製を禁止します 著者に無断でブログやウェブサイトに貼り付ける などの行為は著作権違反です。 ┗━━━━━━━━━━━━━━━━━━━━━━━┛ 読者のみなさんが、宇宙で一番幸せになる事を、こころよりお祈りいたします。 ありがとうございました。 佐藤正遠(さとうしょ~おん) 株式会社メディウム・コエリ Copyright (c) Medium Coeli All Rights Reserved. - - - - - - - - - - - - - - - - - - - - - - - - - サラリーマンで年収1000万円を目指せ ☆発行責任者:佐藤正遠(さとうしょ~おん) ☆お問い合わせ:melma@bc.iij4u.or.jp ☆バックナンバーはこちらから http://showon-sato.com/index.php/magazine_log/ ☆配信中止はこちら http://www.mag2.com/m/0000258149.html | |

|

ツイート @SatoShowonさんをフォロー | |

| メールマガジン 第3626号 |

© 2026 サラリーマンで年収1000万円を目指せ. All rights reserved. concrete5 CMS ログイン